BMASystems et développement d'outils d'analyse

BMAnalytics

OPCVM, Hedge Funds et fonds de créance

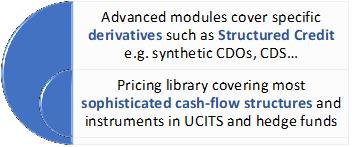

BMAnalytics est une solution complète pour la valorisation, l'analyse, le calcul de métriques de risque et l'élaboration de scénarios de risque dédiés aux OPCVM, aux Hedge Funds et aux instruments de crédit d'une part, et pour les calculs de risques réglementaires (par exemple, PriiPs, SCR, rapports AIFMD Annexe IV) d'autre part.

BMAnalytics intègre une bibliothèque complète de pricers sur positions cash et dérivées répondant aux spécificités de chaque type d'instrument ou de dérivé (actions, obligations et devises).

BMAnalytics, qui ne cesse de s'enrichir, suit l'évolution des exigences réglementaires grâce à la veille réglementaire de BMA.

BMAnalytics permet de construire et de simuler rapidement des scénarios complexes de gestion du risque et de simulation de crise.

Des modules de BMAnalytics sont dédiés aux calculs de risques réglementaires. Une veille réglementaire permanente et des capacités de développement internes permettent une grande réactivité aux changements réglementaires.

BMA Portfolio Analytics

Investissements en actifs réels, private equity, fonds immobiliers

BMA Portfolio Analytics est notre plateforme web d'analyse de performance et de risque dédiée aux investissements illiquides et aux portefeuilles d'actifs réels, tels que le private equity, l'immobilier et les infrastructures.

Application basée sur le cloud, BMA est principalement proposée en mode SaaS, mais peut également être déployée chez nos clients.

Des analyses approfondies pour les portefeuilles d'investissement illiquides

BMA Portfolio Analytics comprend :

Pour un aperçu: Introduction Portfolio Analytics et BMA Portfolio Analytics General Overview

Développement d'outils dédiés

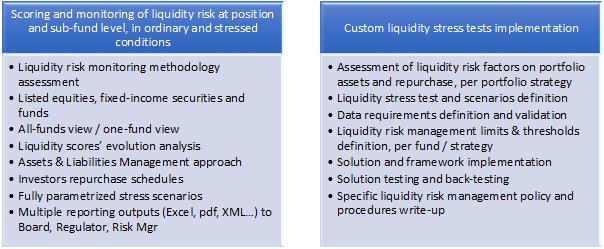

BMA développe des solutions d'outils de gestion du risque sur mesure pour les sociétés de gestion, notamment pour le suivi spécifique du risque de liquidité.

Nos solutions sur mesure sont parfaitement adaptées aux sociétés de gestion qui souhaitent renforcer leur conformité aux exigences réglementaires des OPCVM et des FIA*.

Exemples d'outils mis en place par l'équipe d'experts de BMA Risk Management

* Exigences réglementaires en matière de gestion du risque de liquidité pour les OPCVM et les FIA Article 45 (3) et (4) du règlement CSSF 10-4 et point III.1.4 de la circulaire CSSF 11/512, Article 16 de la directive 2011/61/UE du Parlement européen et du Conseil du 8 juin 2011 sur les gestionnaires de fonds d'investissement alternatifs (" directive AIFM "), telle que complétée par le règlement délégué (UE) n° 231/2013 de la Commission du 19 décembre 2012 complétant la directive 2010/61/UE du Parlement européen et du Conseil en ce qui concerne les exemptions, les conditions générales d'exploitation, les dépositaires, l'effet de levier, la transparence et la surveillance (le " règlement délégué "). Recommandations et bonnes pratiques de l'Organisation internationale des commissions de valeurs (" OICV ") du 1er février 2018 pour la gestion du risque de liquidité des organismes de placement collectif, Recommandation du Comité européen du risque systémique (" CERS ") du 7 décembre 2017 relative aux risques de liquidité et de levier dans les fonds d'investissement, et Lignes directrices de l'ESMA sur les simulations de crise de liquidité dans les OPCVM et les FIA (septembre 2019).